1、进口资质倒逼地炼产能退出

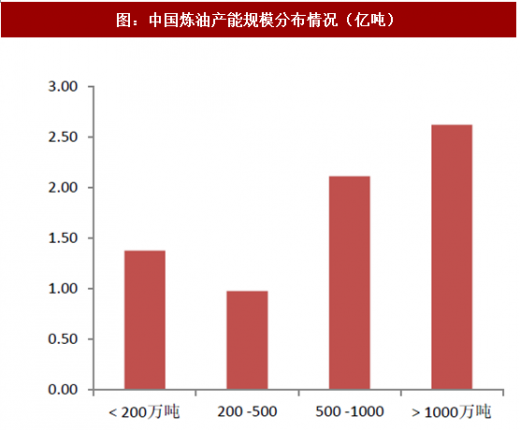

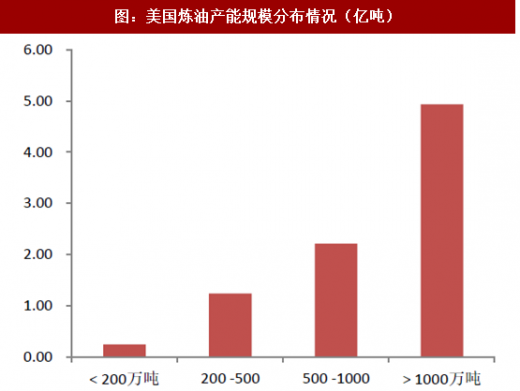

16年我国全面放开了地炼原油进口权,但申请审批的前提是企业要先行关停所有200万吨以下小炼油。在17家企业总计获批6813万吨配额,产量大幅提升的同时,淘汰的落后产能也超过2000万吨。另外大量合规企业的获批,也使得还在进口高价劣质油的小炼厂成本劣势越发明显,通过市场竞争的方式也在倒逼其退出。目前我国200万吨以下的小产能高达1.4亿吨,占比19%,远高于美国的3%。这些产能无论是成本控制还是环保处理能力都远逊色于大炼厂,能够生存主要就是靠低环保标准和偷逃部分消费税。对进口原油的合规产能来说,已经很难逃税,国家今年新出台的调油用混芳征收消费税新规,也堵死了还在进口燃料油小厂逃税的法律漏洞。华北地区环保标准又在不断提升,未来小炼厂将很难生存,大概率会逐年退出。

图:地炼和两桶油开工率变化

图:中国炼油产能规模分布情况(亿吨)

资料来源:观研天下整理

图:美国炼油产能规模分布情况(亿吨)

资料来源:观研天下整理

2、油品升级加速了地炼退出

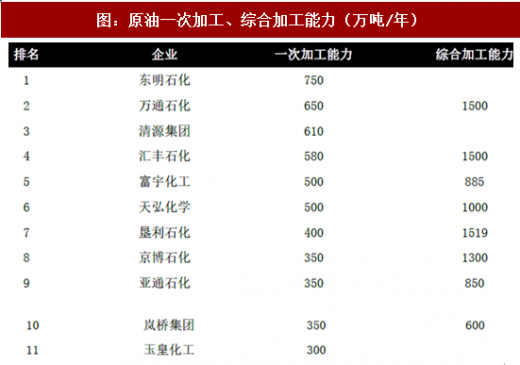

现阶段国内成品油虽然总量过剩,但高标号油品却结构性供给不足。我国地炼企业普遍规模偏小,产能超过500万吨的只有4家企业,相应工艺上催化裂化和延迟焦化占比过高,高标号油品对应的加氢能力有明显不足。今年全面普及国5用油后,山东具备国5汽油生产能力的企业只有11家,占比尚不足30%,能生产国5柴油更是只有6家,占比仅为15%。而环保部规划2年内还要全面升级至国6,甚至9月就要求北方污染严重的两省26市提前升级为国6汽油,预计明年大多数城市就有可能进入国6时代。届时不达标产能要新增连续重整、加氢催化等诸多装置才能达标,这也意味着巨额的资本开支。以中石化九江石化为例,800万吨油品升级改造工程项目由常减压、硫磺回收、渣油加氢、加氢裂化及PSA、煤制氢、空分等8套主体装置和公用系统工程组成,总投资高达70亿元。如此高投入对于规模小、资金实力弱、负债率高的地炼企业而言无疑非常困难,在未来油品不断升级的“军备竞赛”中被淘汰出局的概率越来越大。

图:原油一次加工、综合加工能力(万吨/年)

资料来源:观研天下整理

图:我国成品油升级历程

资料来源:观研天下整理

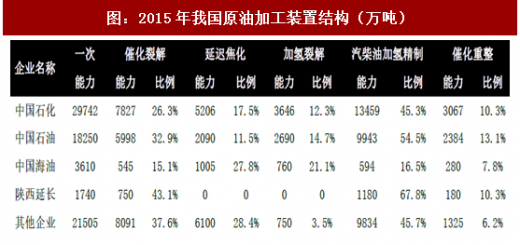

图:2015年我国原油加工装置结构(万吨)

资料来源:观研天下整理

3、地炼上下游短板明显

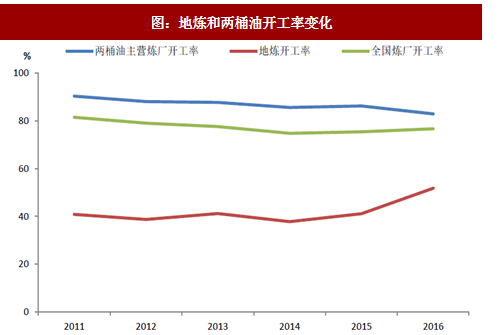

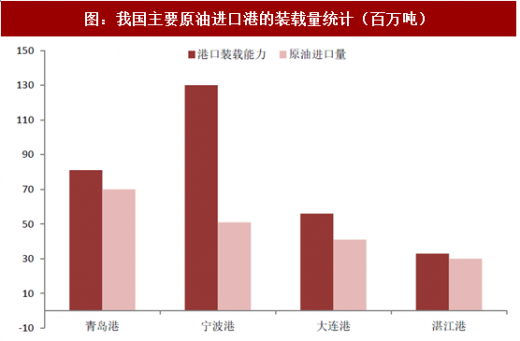

除了炼厂能力偏弱以外,地炼产能在上游基础设施和下游加油站配套方面也有严重不足。以我国地炼大省山东为例,其最主要的原油进口码头青岛港16年使用负荷已经达到86%,年初地炼的扎堆进口更是造成长达2个月的油轮压港,港口条件严重限制了产能释放。另外山东成品油需求为0.6亿吨,周边汽运可以覆盖的河南市场缺口为1000万吨,总计市场规模只有0.7亿吨左右,远小于省内上亿吨的产能规模。而且山东境内加油站也主要掌握在两桶油手中,两者总计拥有3600余座,地炼则仅有400余座,销售网络也无法匹配其产能规模,很大程度上还要依靠两桶油的销售渠道。但今年两桶油开工率已经降至近5年的低位,甚至局部地区还爆发了同地炼的价格战,寄希望于其进一步加大对地炼的外采量并不现实。

图:我国主要原油进口港的装载量统计(百万吨)

资料来源:观研天下整理

4、我国炼油有望维持高景气

地炼剩余的销售渠道就只有出口,但由于运费偏高且不熟悉海外市场,16年国家给予的167万吨出口配额,地炼实际使用率不足60%。而且地炼出口本质上是两头在外,污染却留在国内,并不符合国家的产业政策,所以今年我国没有再给予地炼任何出口配额。未来除非地炼能够充分整改,大规模淘汰落后产能,提升环保标准,否则出口配额也难有大的增长。因此综合而言,山东地炼的有效产能预计很难超过0.8亿吨,相应我国今年真实开工率已经接近80%,并不是很低。未来几年如果我们假设国内需求增速为3%,出口每年增长1000万吨,地炼每年退出500万吨,对应19年开工率仍在80%以上的较高水平,景气相比目前并不会有明显下滑。

图:未来3年我国炼油行业供需平衡表

资料来源:观研天下整理

观研天下(Insight&Info Consulting Ltd)发行的报告书《2018年中国石化市场分析报告-行业运营态势与发展前景预测》主要研究行业市场经济特性(产能、产量、供需),投资分析(市场现状、市场结构、市场特点等以及区域市场分析)、竞争分析(行业集中度、竞争格局、竞争对手、竞争因素等)、工艺技术发展状况、进出口分析、渠道分析、产业链分析、替代品和互补品分析、行业的主导驱动因素、政策环境、重点企业分析(经营特色、财务分析、竞争力分析)、商业投资风险分析、市场定位及机会分析、以及相关的策略和建议。

公司多年来已为上万家企事业单位、咨询机构、金融机构、行业协会、个人投资者提供了专业的行业分析报告。我们的客户涵盖了中石油天然气集团公司、德勤会计师事务所、华特迪士尼公司、华为技术有限公司等上百家世界行业领先企业,并得到了客户的广泛认可。我们的行业分析报告内容可以应用于多种项目规划制订与专业报告引用,如项目投资计划、地区与企业发展战略、项目融资计划、地区产业规划、商业计划书、招商计划书、招股说明书等等。

第一章中国石油石化行业发展环境分析

第一节经济环境分析

一、经济发展状况

二、收入增长情况

三、固定资产投资

四、存贷款利率变化

五、人民币汇率变化

第二节政策环境分析

一、行业政策影响分析

二、相关行业标准分析

第三节石油石化行业地位分析

一、行业在全国的地位

二、行业对人民生活的影响

三、行业关联度情况

第四节石油石化行业发展的"波特五力模型"分析

一、行业内竞争

二、买方侃价能力

三、卖方侃价能力

四、进入威胁

五、替代威胁

第五节影响石油石化行业发展的主要因素分析

第二章石油石化产业发展现状分析

第一节产业链产品构成

第二节产业特点

一、产业所处生命周期

二、季节性与周期性

第三节产业竞争分析

一、行业集中度

二、地区发展格局

第四节产业技术水平

一、技术发展路径

二、当前市场准入壁垒

第五节2016-2018年产业规模

一、产品产量

二、市场容量

三、进出口统计

第六节近期产业政策

第二部分石油石市场供需分析

第三章2018-2024年中国石油石化需求与消费状况分析及预测

第一节中国石油石化消费调查分析

第二节中国石油石化消费者对其价格的敏感度分析

第三节2016-2018年中国石油石化产量统计分析

第四节2016-2018年中国石油石化消费量统计分析

第五节2018-2024年中国石油石化产量预测

第六节2018-2024年中国石油石化消费量预测

第四章石油石化下游产业发展

第一节石油石化下游产业构成

第二节下游细分市场(农业)

一、发展概况

二、2016-2018年石油石化产品消费量

三、未来需求发展趋势

第三节下游细分市场(汽车)

一、发展概况

二、2016-2018年石油石化产品消费量

三、未来需求发展趋势

第五章2018-2024年中国石油石化行业市场规模分析及预测

第一节我国石油石化市场结构分析

第二节2016-2018年中国石油石化行业市场规模分析

第三节中国石油石化行业区域市场规模分析

一、东北地区市场规模分析

二、华北地区市场规模分析

三、华东地区市场规模分析

四、华中地区市场规模分析

五、华南地区市场规模分析

六、西部地区市场规模分析

第四节2018-2024年中国石油石化行业市场规模预测

第三部分石油石化产业链整合分析

第六章石油石化产业链整合策略研究

第一节当前产业链整合形势

第二节产业链整合策略选择

第三节产业链整合发展预测

一、“十三五”石油化工行业结构调整预测

二、“十三五”石油化学工业结构调整重点

三、“十三五”石化行业实施系列重大工程

第七章石油石化企业资源整合策略研究

第一节石油石化企业存在问题

一、部分产品产能过剩

二、产业布局不尽合理

三、高端产品比重偏低

四、能源资源约束加大

第二节典型企业资源整合策略分析

一、外部产业链协作

二、成本管理

三、集约化管理

第三节企业信息化管理

一、财务信息化

二、生产管理信息化

第八章2018-2024年中国石油石化行业市场价格分析及预测

第一节价格形成机制分析

第二节价格影响因素分析

第三节2016-2018年中国石油石化行业平均价格趋向分析

第四节2018-2024年中国石油石化行业价格趋向预测分析

第九章石油石化重点企业分析

第一节中国石油天然气集团公司

一、企业概况

二、主营产品概况

三、公司运营情况

四、公司优劣势分析

第二节中国石油化工集团公司

一、企业概况

二、主营产品概况

三、公司运营情况

四、公司优劣势分析

第三节中国海洋石油总公司

一、企业概况

二、主营产品概况

三、公司运营情况

四、公司优劣势分析

第四节中国中化集团公司

一、企业概况

二、主营产品概况

三、公司运营情况

四、公司优劣势分析

第五节中国化工集团公司

一、企业概况

二、主营产品概况

三、公司运营情况

四、公司优劣势分析

第六节中国石化山东泰山石油股份有限公司

一、企业概况

二、主营产品概况

三、公司运营情况

四、公司优劣势分析

第四部分石油石化行业投资前景分析

第十章我国石油石化行业投资价值与投资策略咨询

第一节行业SWOT模型分析

一、优势分析

二、劣势分析

三、机会分析

四、风险分析

第二节石油石化行业投资价值分析

一、石油石化行业发展前景分析

二、投资机会分析

第三节石油石化行业投资风险分析

一、投资现状分析

二、石化产业风险管理

三、原材料压力风险分析

四、外资进入现状及对未来市场的威胁

第四节石油石化行业投资策略分析

一、投资方向分析

二、投资机遇分析

第十一章石油石化发展前景预测

第一节行业发展趋势预测

第二节2018-2024年行业市场容量预测

第三节2018-2024年中国石油石化行业发展趋势预测

第四节影响未来行业发展的主要因素分析预测

第五节科研开发趋势及替代技术进展

第六节影响企业销售与服务方式的关键趋势

第十二章石油石化行业竞争格局分析

第一节行业国际竞争力比较

一、生产要素

二、需求条件

三、相关和支持性产业

四、企业的战略、结构和竞争对手

第二节石油化工产品竞争力优势分析

一、整体产品竞争力评价

二、产品竞争力评价结果分析

三、竞争优势评价及构建建议

第三节石油化工行业竞争格局分析

一、石化行业竞争格局分析

二、石油市场竞争格局分析

三、重点石化企业竞争分析

四、中国石化行业的竞争力

第十三章2018-2024年中国石油石化行业投资风险预警

第一节政策和体制风险

第二节市场经营风险

第三节市场竞争风险

第四节经营管理风险

第五节专家观点

部分图表目录:

图表:2016-2018年3季度国内生产总值及其增长速度

图表:2018年居民消费价格月度涨跌幅度

图表:2018年居民消费价格比上年涨跌幅度

图表:2018年新建商品住宅月环比价格变化情况

图表:2016-2018年3季度城镇新增就业人数

图表:2016-2018年3季度国家外汇储备及其增长速度

图表:2016-2018年3季度公共财政收入及其增长速度

图表:2016-2018年3季度粮食产量及其增长速度

图表:2016-2018年3季度全部工业增加值及其增长速度

图表:2018年主要工业产品产量及其增长速度

图表:2018年规模以上工业企业实现利润及其增长速度

图表:2016-2018年3季度建筑业增加值及其增长速度

图表:2016-2018年3季度全社会固定资产投资及其增长速度

图表:2018年分行业固定资产投资(不含农户)及其增长速度

图表:2018年固定资产投资新增主要生产能力

图表:2018年房地产开发和销售主要指标完成情况及其增长速度

图表:2016-2018年3季度社会消费品零售总额及其增长速度

图表:2018年货物进出口总额及其增长速度

图表:2018年主要商品出口数量、金额及其增长速度

图表:2018年主要商品进口数量、金额及其增长速度

图表:2018年对主要国家和地区货物进出口额及其增长速度

图表:2016-2018年3季度货物进出口总额

图表:2018年非金融领域外商直接投资及其增长速度

图表:2018年各种运输方式完成货物运输量及其增长速度

图表:2018年各种运输方式完成旅客运输量及其增长速度

图表:2016-2018年3季度年末电话用户数

图表:2018年年末全部金融机构本外币存贷款余额及其增长速度

图表:2016-2018年3季度普通高等教育、中等职业教育及普通高中招生人数

图表:2018年年末人口数及其构成

图表:2016-2018年3季度农村居民人均纯收入及其实际增长速度

图表:2016-2018年3季度城镇居民人均可支配收入及其实际增长速度

图表:2016-2018年货物进出口总额

图表:2018年1月我国进出口总额

图表:2018年2月我国进出口总额

一起调研网新浪微博

一起调研网新浪微博

一起调研网腾讯微博

一起调研网腾讯微博