《规程》共分17条,遵循科学规范、客观公正、注重实效的原则,明确了财政资金绩效评价各环节工作的程序和要求,对于规范省本级各预算部门和财政部门开展的绩效评价工作,提高财政资金使用绩效将产生积极作用。

《规程》明确:

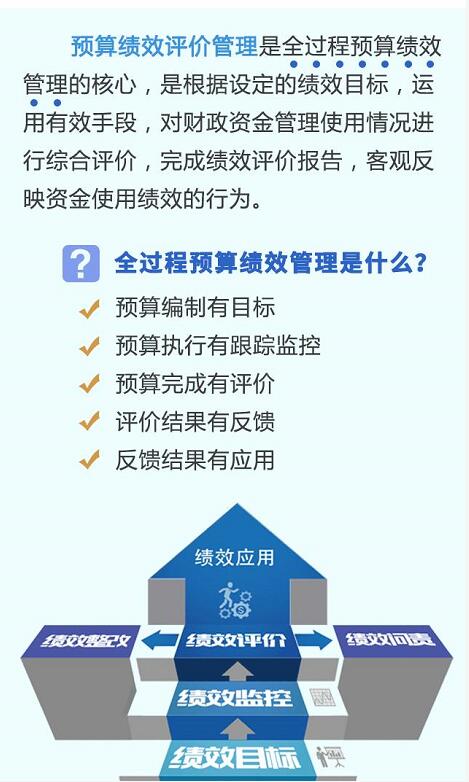

财政资金绩效评价管理有四个阶段

确定评价对象 → 成立评价工作组 → 确定评价机构 → 制定评价方案 → 建立评价指标体系 → 印发评价通知

绩效评价指标体系设计应坚持五大原则:

-

目标导向原则

-

共性与个性相结合原则

-

定性与定量相结合(定性指标占比原则上不超过20%)

-

稳定性与前瞻性相结合

-

兼顾绩效性与合规性,但绩效性指标占比一般不低于50%

评价资料收集 → 评价资料审核 → 评价资料分析 → 满意度调查 → 确定评价结果

对照评价方案中设置的评价指标与标准值、分值及扣分标准,组织相关专家,通过召开评审会等形式,进行独立、客观和公正的打分,形成评价对象综合得分,同时提出评价意见。

绩效评价结果采用评分与等级相结合的方式评定:

100-90分为优秀

89-80分为良好

79-70分为一般

69分以下为差

绩效评价报告内容一般应包括:

-

评价对象的概况和特点

-

评价工作的方式和做法

-

绩效评价的结论

-

通过绩效评价发现的绩效、问题、建议等

财政重点评价报告完成后,可向被评价预算部门(单位)征求意见,预算部门(单位)一般应在收到评价报告后5个工作日内反馈意见。财政部门可结合预算部门(单位)意见,形成正式绩效评价报告,

财政重点绩效评价报告,应以文件形式印发相关预算部门(单位)。

预算部门(单位)的绩效自评价报告,包括相关评价资料,应按规定要求递交省财政厅。

绩效评价报告将如何应用?

预算部门(单位)对财政重点评价报告中反映的情况要认真分析,针对存在的问题和建议及时采取措施,予以整改或完善。

财政部门适时选择部分预算部门(单位)自评价报告进行审查或组织专家审核论证,并向预算部门(单位)出具审核意见书。对于自评价报告和财政审核意见书提出的问题和建议,预算部门(单位)要予以整改或完善。

财政部门可根据实际情况,就绩效评价工作开展情况及重点评价项目实施绩效向同级人民政府报告,同时将绩效评价信息向社会公开,接受社会公众的监督。

如何调研一家公司?

如何调研一家公司? J.D. Power专家解读20

J.D. Power专家解读20 J.D. Power专家解读20

J.D. Power专家解读20 J.D. Power专家解读20

J.D. Power专家解读20 J.D. Power专家解读20

J.D. Power专家解读20 《2017中国广告主营销

《2017中国广告主营销 一起调研网新浪微博

一起调研网新浪微博

一起调研网腾讯微博

一起调研网腾讯微博