此报告针对消费者在过去三个月(2019年1-3月)的移动支付行为进行了深度解读,就C端市场移动支付的行业发展、竞争格局等现状和变化、以及未来趋势,继续给出我们的洞察和观点。以下内容摘选自益普索《第三方移动支付用户研究报告》

1. 行业发展状况

移动支付的用户规模已趋饱和,增长接近尾声。调查显示,移动支付在手机网民中的渗透率(即在最近三个月内使用过的比例)为95.1%,相较2018年12月(即上期)调查结果(94.7%)仍保持高位增长,但总体增速放缓。工信部数据显示:截至2019年2月末,我国移动互联网用户总数约14.1亿户,使用手机上网的用户为12.7亿户。据此,考虑到一个人可能会拥有多部手机的情形,推算移动支付用户规模约为10.1亿,较上期调查增长约2.0%。在16-59岁的消费主体中,移动支付用户规模约8.1亿,占整体规模的80.2%。在渗透率维持高位的情形下,移动支付用户规模增长已日趋饱和,而“用户群体基本稳定”则意味着移动支付已进入存量市场的钱包份额竞争。因此,积极融合互联网金融科技、推动“支付出海”等将成为行业内各支付品牌的增长之路。

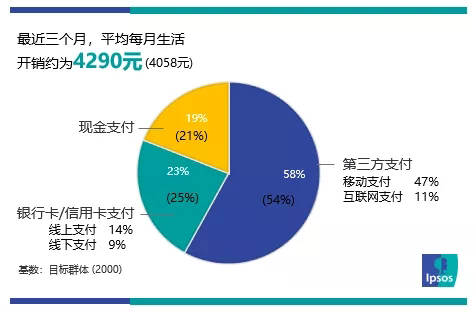

移动支付整体交易规模持续增长,占据日常消费支付的近半份额。经推算,第三方移动支付的年交易规模达到183.79万亿元,较上期推算值增长约20.3%,年交易笔数约1.17万亿笔,增幅约12.8%。从持续调查的数据来看,移动支付交易规模增长速度似有放缓(上期调查年交易规模增长约25.7%,年交易笔数增长约25.5%)。分摊到单次交易,笔均金额约157元,而人均每天支付约4.0笔,依然是小额、高频特点。以日常开销为计,由第三方支付完成的占比维持在58%(其中移动支付占比为47%),现金支付占比为19%,移动支付作为日常消费的第一大支付工具的地位稳固。

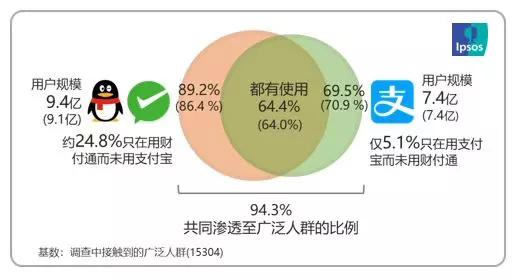

“双寡头”竞争格局依旧稳固,“国字号”银联的竞争力在提升。财付通(注:包括微信支付和手机QQ钱包)和支付宝的渗透率分别为89.2%和69.5%,推算用户规模分别达到9.4亿和7.4亿,相较于上期调查结果,财付通的用户规模略有增长,支付宝的用户规模维持稳定。两巨头均拥有庞大的用户群体,共同渗透率已达到94.3%,非常接近于移动支付的整体用户渗透率(95.1%),均属于刚需性工具。此外,银联云闪付渗透率达到20.3%,相较上期调查的18.0%仍有提升,推算用户规模约2.2亿。自银联云闪付APP正式发布以来,银联就一直推出各种优惠活动供用户“薅羊毛”,譬如今年以来的“扫标识领红包”、“签到领红包”和“转账领红包”等活动,对吸引更多新用户和增加用户黏性颇有帮助,调查显示其在移动支付市场的竞争力在提升。显然,“国字号”银联仍在努力尝试从财付通和支付宝的“双寡头”格局中破局,对用户而言,移动支付领域的“三足鼎立”新格局仍可期。

2. 场景支付发展状况

移动支付融入生活的方方面面,线下消费类场景已有充分渗透。调查持续覆盖四大类的基本支付场景:个人类交易,线上消费类交易,线下消费类交易,金融类交易。在最近三个月内,移动支付在上述四个场景的使用率分别为93%、89%、95%和34%。相对于个人类、线上和线下消费类等日常场景交易,金融类交易发生较低频,但单笔涉及金额大,仍值得重视。

个人类交易刚性需求强、惠及者众,是维护用户规模的必争场景,在此发生的移动支付交易金额和笔数占比分别为37%和29%。线上消费类的移动支付使用率有上升,仍以网购为主,交易金额和笔数占比分别为20%和17%。线下消费类是移动支付的高渗透场景,交易金额和笔数占比分别为33%和52%,比重越来越大、且仍有发展空间。金融支付的使用率提升仍显缓慢,习惯转换尚需时间,交易金额和笔数占比分别为10%和2%。

3. 行业竞争状况

财付通和支付宝的使用率在高位稳定,银联云闪付等增长乏力。财付通和支付宝的用户渗透率分别为89.2%和69.5%,与上期调查相比基本持平,滞后人群的转化难度较大,或者也不再值得花费很多去尝试转化,维系和精耕细作当前的庞大存量用户群体显然更有意义。银联云闪付的用户渗透率达到20.3%,与上期相比略有提升,但与两巨头的差距仍然明显;而监测覆盖的其它支付品牌的渗透率或略有一点上升或略有一点下降,呈现基本维持态势。显然,在两巨头市场强势依旧的态势下,包括银联云闪付在内的其它品牌欲实现增长困难很大,改变消费者固有习惯难度较大。检视份额争夺,财付通和支付宝的交易金额占比分别为45%和46%,几乎打成平手;而笔数份额分别为51%和41%,财付通领先,用户粘性更高。两巨头合计的交易规模依然维持在约92%的高位,其它品牌的生存空间狭小。尽管有显见的市场投入,也有用户规模的小幅增长,但银联云闪付的交易规模占比仅维持在约4%,尚未形成明显的有效突破,而市场期待的“三足鼎立”竞争态势亦需时日和持续观察。

财付通在个人类交易场景具支付优势,发红包和转账是优势所在。以交易金额和笔数计,财付通在个人类交易场景的占比分别为48%和57%,而支付宝分别为42%和34%,财付通具有优势。其中,财付通用于发红包的交易金额和笔数占比均达到76%,在红包领域形成专属优势;财付通用于转账的交易金额和笔数占比分别为49%和52%,也领先支付宝(分别为40%和37%)。发红包和转账有强社交属性,是微信和QQ的固有优势,财付通在此应用场景的强势地位势将延续。

支付宝在线上消费类交易场景仍处领先地位,网购支付的主导优势依旧。支付宝在网购支付的领先优势稳固,其交易金额和笔数占比分别为63%和62%,而财付通分别为27%和29%,与上期相比差距拉大。在调查覆盖的线上休闲娱乐预订、线上航旅产品预订和游戏充值等线上支付场景,则是财付通占优,领先幅度也较明显。

财付通在线下消费类场景支付保持优势,但领先幅度不大。线下支付场景的争夺是一场资源消耗战,需要持续发力,维系和商户的长久合作关系。同时,线下支付具有可见性,更多的品牌露出本身具有示范效应,是移动支付玩家的必争之地。财付通在线下支付场景的交易金额和笔数占比分别为47%和51%,虽然维持着对支付宝(占比分别为46%和43%)的优势,但本期录得的差距有些缩小。凭借近期在线下消费类场景的持续发力,银联云闪付在上期录得较明显增长后, 本期基本保住了这些增长份额,而后续的增长延续可能仍需观察。检视线下消费所覆盖的众多具体支付场景,财付通大多处在领先地位。但在跨境支付(即境外出差/旅游/购物)上,支付宝延续了领先优势,交易金额和笔数占比明显高出财付通。

如何调研一家公司?

如何调研一家公司? J.D. Power专家解读20

J.D. Power专家解读20 J.D. Power专家解读20

J.D. Power专家解读20 J.D. Power专家解读20

J.D. Power专家解读20 J.D. Power专家解读20

J.D. Power专家解读20 《2017中国广告主营销

《2017中国广告主营销 一起调研网新浪微博

一起调研网新浪微博

一起调研网腾讯微博

一起调研网腾讯微博