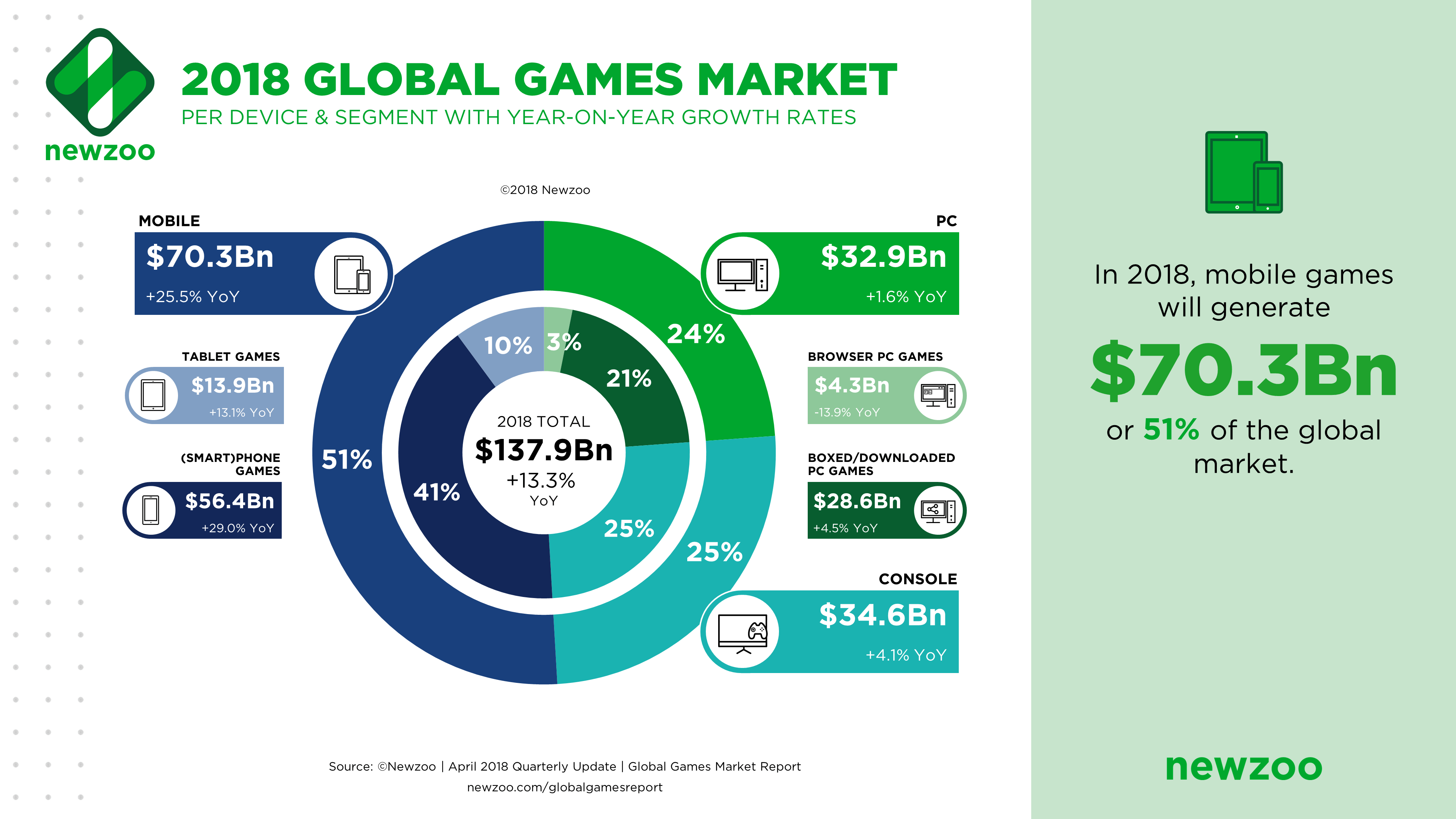

Newzoo发布了最新数据,预计2018年全球23亿玩家将在游戏上花费1379亿美元,这比前一年增长了13.3%,即162亿美元。数字游戏将占全球收入的91%,达到1253亿美元。

2018年,移动游戏收入将增长25.5%,达到703亿美元。这意味着移动游戏首次占游戏收入的一半以上。智能手机为其贡献80%,即564亿美元,其余20%来自平板电脑。主机游戏是2018年第二大类,收入346亿美元,而PC游戏将贡献329亿美元。

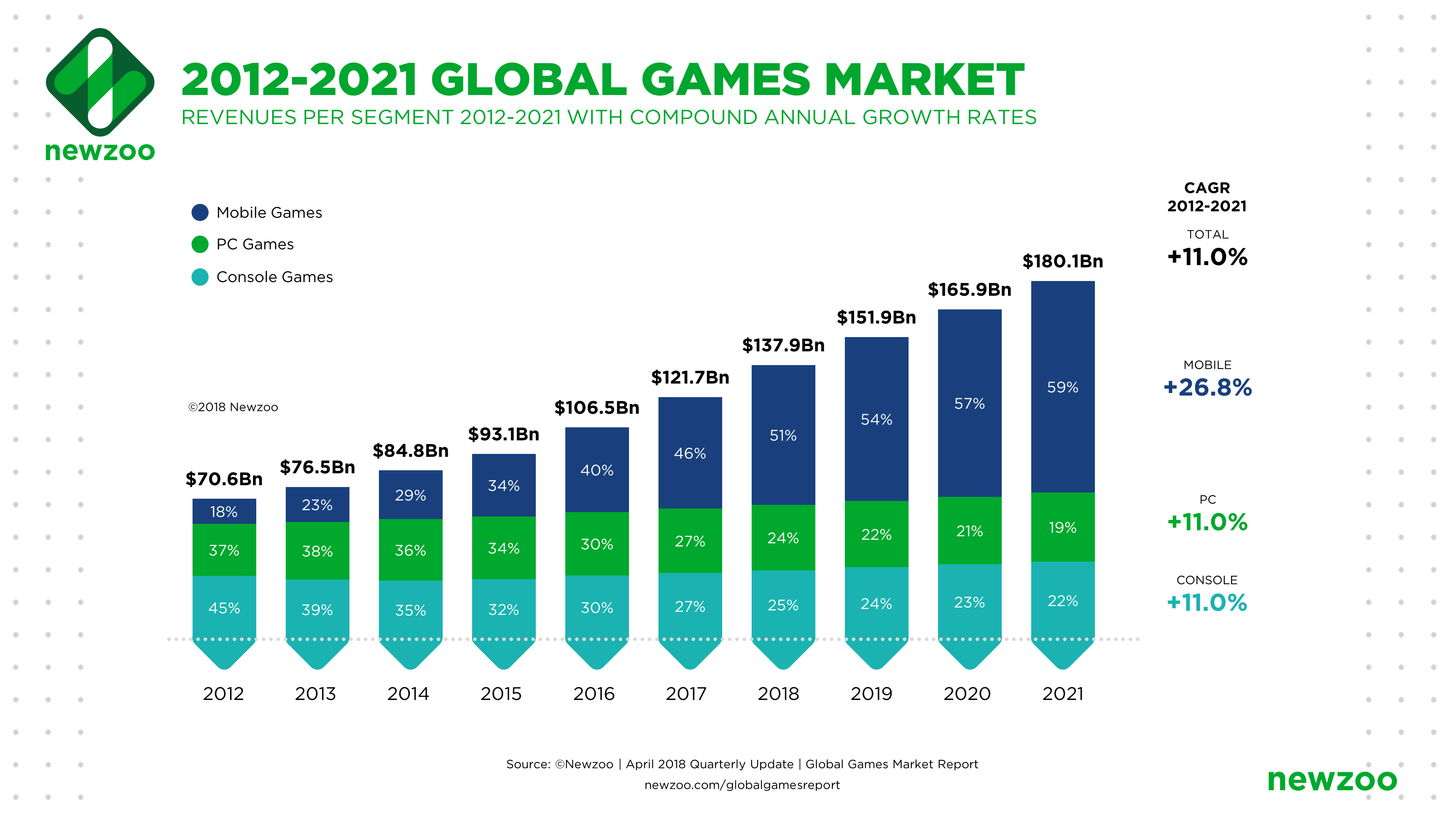

预计到2021年,游戏消费支出将增长到1801亿美元,2017年和2021年之间的复合年增长率在10.3%以上。

考虑到2012年全球游戏市场收入为706亿美元,这使得2012-2021的复合年均增长率达到11.0%以上。10年保持两位数的增长速度是令人瞩目的。这对一家企业来说是一个成就,更不用说一个数十年来一直存在的行业。

2021年,移动游戏将成为1000亿美元的市场

2021年,移动游戏将成为1000亿美元的市场

2021年,手机游戏将从2012年的最小分支增长到一个1000亿美元的行业。值得注意的是,手机游戏的兴起并没有明显蚕食PC或主机市场。未来几年,移动游戏收入增长将继续超过整个游戏市场,到2021年将增长到1064亿美元。届时,智能手机和平板电脑游戏将为整个市场贡献59%的收入。

过去几年,PC和主机游戏都呈现稳定增长。今年,游戏主机将创造346亿美元,占25%的市场份额。PC游戏将创造329亿美元收入,使其成为该市场份额最小的分支。

PC和游戏主机的未来也很明朗

2017-2021年,安装PC游戏的复合年均增长率为 4.2%以上,到2021年将达到323亿美元。尽管PC游戏在竞争对手和电子竞技的推动下将继续增长。同时,PC浏览器游戏市场将以1.8%的复合年均增长率增长。

如果发行商继续改善游戏内支出选项,同时保持前期价格点,游戏主机领域将看到进一步的增长空间。此外,到2021年,直播节目和电子竞技将完全被游戏主机支持,进一步推动玩家参与。预计2021年游戏主机部分将增长至390亿美元,复合年均增长率在 4.1%以上。

日本玩家消费最多,成为全球第三大国

2018年日本仍是全球第三大博彩市场(仅次于美国和中国),同比增长15.1%,达到192亿美元。事实上,日本玩家花费高于大部分国家,特别是手机游戏。平均每位付款玩家的花费是北美的1.5倍,比西欧高2.5倍以上。

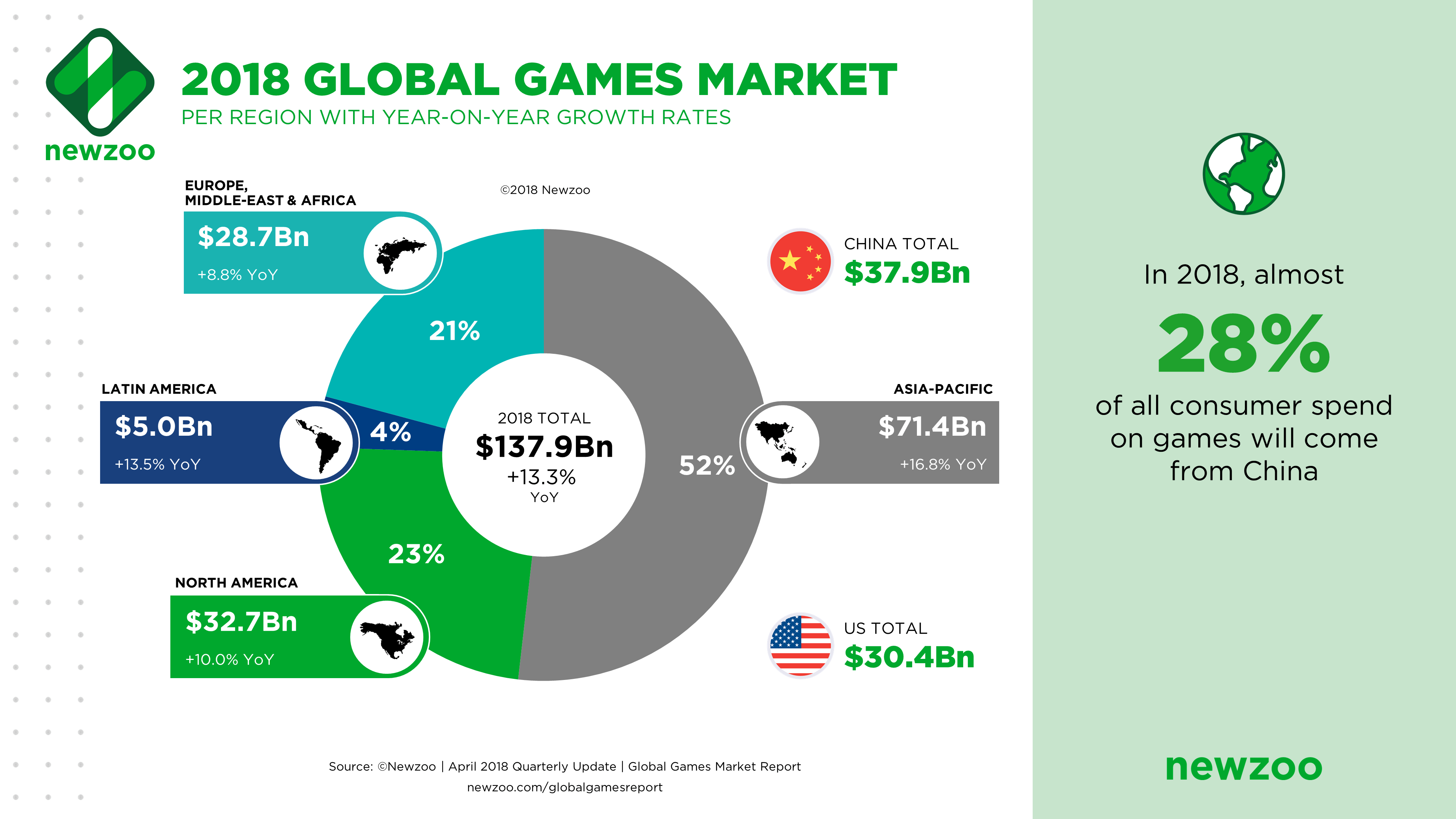

中国占全球游戏收入的1/4以上,今年达到379亿美元。移动依然是主导力量,2018年将贡献61%的收入,到2021年增长到70%。

总的来说,亚太地区将为游戏市场贡献714亿美元,占全球游戏总收入的52%,同比增长17.0%,几乎都归因于手机,这部分增长97亿美元,达到447亿美元。随着印度和东南亚等新兴市场的智能手机用户数量呈指数增长,亚太地区将继续保持全球游戏行业增长动力的地位。

北美是第二大地区,2018年收入预计为327亿美元,同比增长10.0%,大部分来自智能手机游戏,游戏主机也贡献了较小的一部分。欧洲、中东和非洲地区2018年游戏收入将达到287亿美元。在欧洲国家,手机玩家比美国人花费更少,北美每个付款玩家的平均花费是欧洲的1.6倍。不过,这被中东和非洲智能手机人数稳步增长所抵消。今年拉美游戏收入将增至50亿美元。

如何调研一家公司?

如何调研一家公司? J.D. Power专家解读20

J.D. Power专家解读20 J.D. Power专家解读20

J.D. Power专家解读20 J.D. Power专家解读20

J.D. Power专家解读20 J.D. Power专家解读20

J.D. Power专家解读20 《2017中国广告主营销

《2017中国广告主营销 一起调研网新浪微博

一起调研网新浪微博

一起调研网腾讯微博

一起调研网腾讯微博