2011 年受日本福岛事件影响,我国开始全面开展对在运及在建核电站的安全评估并暂停审批新建核电项国内暂停核电站相关审批和建设,因此核电站建设也遭受重大不利影响。不过自 2012 年起国家重新恢复项目审批,我国核电站建设逐渐恢复行业常态,2014 年以来国家领导人更是多次表态我国需要在基于安全前提下加快核电项目建设。在行业政策的不断鼓励和推进下,我国核电行业正进入新的高速发展期。据数据,

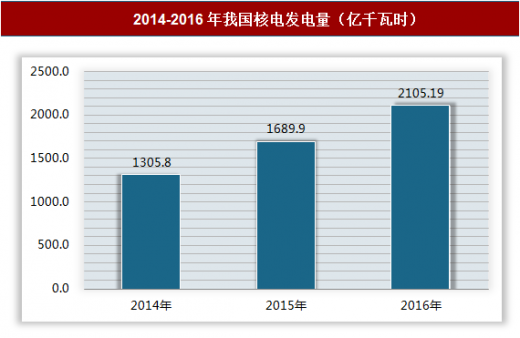

2012-2015年我国核能发电量CAGR为20.25%,而在2015年期间我国新并网发电机组达到8台,更是占当年全世界新并网发电机组数80%。截至2016年12月31日,我国已投入商业运行的核电机组共35台,运行装机容量为33632.16MWe(额定装机容量),占全国电力装机约2.04%。2016年,核电累计发电量为2105.19亿千瓦时,约占全国累计发电量的3.56%,比2015年同期上升了25.07%。

2014-2016年我国核电发电量(亿千瓦时)

资料来源:中国核能行业协会,观研天下数据中心整理

然而从核电占总发电量比例来看,我国与其他核电国家相比却存在巨大差距。目前在世界范围内,法国、乌克兰、斯洛伐克和匈牙利的核电量在总发电量中占比位居世界前四,并均超过 50%。虽然过去几年我国核电占总发电比例持续增长,至 2015 年达到3%,但横向来看,这一比例依然远低于其他绝大部分核电国家。 因此可以预见随着未来我国将大幅度增加非化石能源消费比重,降低火电的占比,核电占比提升空间巨大。

观研天下(Insight&Info Consulting Ltd)发行的报告书《2018-2023年中国核电设备行业发展现状分析与投资商机分析预测报告》主要研究##行业市场经济特性(产能、产量、供需),投资分析(市场现状、市场结构、市场特点等以及区域市场分析)、竞争分析(行业集中度、竞争格局、竞争对手、竞争因素等)、工艺技术发展状况、进出口分析、渠道分析、产业链分析、替代品和互补品分析、行业的主导驱动因素、政策环境、重点企业分析(经营特色、财务分析、竞争力分析)、商业投资风险分析、市场定位及机会分析、以及相关的策略和建议。

公司多年来已为上万家企事业单位、咨询机构、金融机构、行业协会、个人投资者提供了专业的行业分析报告。我们的客户涵盖了中石油天然气集团公司、德勤会计师事务所、华特迪士尼公司、华为技术有限公司等上百家世界行业领先企业,并得到了客户的广泛认可。我们的行业分析报告内容可以应用于多种项目规划制订与专业报告引用,如项目投资计划、地区与企业发展战略、项目融资计划、地区产业规划、商业计划书、招商计划书、招股说明书等等。

第一章 核电站及相关设备介绍

1.1 核电站概述

1.1.1 核电站概念及原理

1.1.2 核电站的主要类型

1.1.3 核电站的优缺点

1.2 核电设备概述

1.2.1 核电设备的分类

1.2.2 主要核电设备及其功能

1.2.3 核反应堆的类型及原理

1.2.4 核电站的安全保障系统

1.3 压水堆核电站的设备简述

1.3.1 压水堆主要部件

1.3.2 一回路系统及设备

1.3.3 一回路辅助系统

1.3.4 二回路系统及设备

1.3.5 二回路辅助系统

第二章 2015-2017年核电产业总体发展分析

2.1 2015-2017年国际核电产业发展概况

2.1.1 世界铀资源可满足核电发展需求

2.1.2 全球核电建设发展回顾

2.1.3 2015年全球核电产业发展简况

2.1.4 2016年全球核电产业发展重启

2.1.5 2017年全球核电产业发展态势浅述

2.1.6 世界部分国家核电项目建设概况

2.2 2015-2017年中国核电产业发展分析

2.2.1 我国核电产业发展历程

2.2.2 2015年中国核电产业持续快速发展

2.2.3 2016中国核电产业发展状况概述

2.2.4 2017中国核电产业发展态势分析

2.2.5 中国核电产业发展的国际差距

2.2.6 我国核电产业发展的SWOT分析

2.3 中国核电项目建设发展动态

2.3.1 海南昌江核电工程开工

2.3.2 秦山核电站二期3号机组投入运营

2.3.3 广东阳江核电站3号机组开建

2.3.4 福建福清核电项目加快推进

2.3.5 岭澳核电站二期2号机组正式运行

2.3.6 方家山核电工程常规岛安装全面启动

2.3.7 秦山核电二期4号机组首次并网成功

2.3.8 浙江三门核电1号机组再热器吊装就位

2.3.9 红沿河核电站一期工程投入商业运行

2.3.10 秦山核电二期扩建工程全面建成投产

2.4 中国核电产业发展面临的问题及对策

2.4.1 我国核电工业存在的主要问题

2.4.2 制约中国核电发展的瓶颈因素

2.4.3 发展我国核电产业的对策建议

2.4.4 促进中国核电业健康发展的策略措施

2.4.5 中国核电产业发展战略

2.5 核电工业发展前景及趋势分析

2.5.1 全球核电市场发展前景展望

2.5.2 2018-2024年中国核力发电行业预测分析

2.5.3 中国核电产业发展远景广阔

第三章 中国核力发电行业财务状况分析

3.1 中国核力发电行业经济规模

3.1.1 2013-2017年核力发电业销售规模

3.1.2 2013-2017年核力发电业利润规模

3.1.3 2013-2017年核力发电业资产规模

3.2 中国核力发电行业盈利能力指标分析

3.2.1 2013-2017年核力发电业亏损面

3.2.2 2013-2017年核力发电业销售毛利率

3.2.3 2013-2017年核力发电业成本费用利润率

3.2.4 2013-2017年核力发电业销售利润率

3.3 中国核力发电行业营运能力指标分析

3.3.1 2013-2017年核力发电业应收账款周转率

3.3.2 2013-2017年核力发电业流动资产周转率

3.3.3 2013-2017年核力发电业总资产周转率

3.4 中国核力发电行业偿债能力指标分析

3.4.1 2013-2017年核力发电业资产负债率

3.4.2 2013-2017年核力发电业利息保障倍数

3.5 中国核力发电行业财务状况综合评价

3.5.1 核力发电业财务状况综合评价

3.5.2 影响核力发电业财务状况的经济因素分析

第四章 2015-2017年核电设备发展的外部环境

4.1 政策环境

4.1.1 推进核电技术装备自主化成政策导向

4.1.2 核电中长期规划和核电安全规划通过

4.1.3 核电价格形成机制进一步完善

4.1.4 中国调整重大技术装备进口税收政策

4.2 经济环境

4.2.1 2015年国民经济运行状况

4.2.2 2016年国民经济发展状况

4.2.3 2017年国民经济发展状况

4.2.4 中国宏观经济发展走势分析

4.3 社会环境

4.3.1 我国面临能源紧缺局面

4.3.2 我国加快调整优化电力结构

4.3.3 中国核材料行业浅析

4.3.4 我国自主创新能力进一步提升

4.4 行业环境

4.4.1 中国已具备推进核电建设的基础条件

4.4.2 我国核电技术研发能力接近世界先进水平

4.4.3 我国核电站确保运行安全

4.4.4 我国重大技术装备自主化成效显著

第五章 2015-2017年中国核电设备产业发展分析

5.1 2015-2017年中国核电设备产业总体概况

5.1.1 我国核电设备制造业发展历程

5.1.2 我国核电设备制造业综合分析

5.1.3 我国核电装备制造业取得长足发展

5.1.4 中国核电设备行业发展状况

5.1.5 中国核电设备行业发展态势

5.1.6 中国核电设备实现批量化生产

5.2 2015-2017年中国核电设备市场格局分析

5.2.1 三大动力集团瓜分国内核电设备市场

5.2.2 中国核电设备市场中外厂商竞争激烈

5.2.3 国内设备厂商争相发力核电设备领域

5.2.4 国内核电设备市场主要企业发展综述

5.2.5 国内核电装备制造业三大基地介绍

5.3 2015-2017年中国核电设备的国产化进程

5.3.1 我国核电设备制造业注重自主创新

5.3.2 我国第三代核电设备国产化进展顺利

5.3.3 我国核电站安全关键设备国产化实现突破

5.3.4 底我国核电用690U型管走向国产化进程

5.3.5 我国首台自主化核电蒸汽发生器下线

5.3.6 我国实现世界先进压水堆核电关键设备国产化

5.3.7 我国实现核电大型锻件国产化获突破

5.3.8 核电设备自主化成装备制造业技术升级机遇

5.4 核岛设备

5.4.1 我国自主研制核岛主设备进入国际市场

5.4.2 我国核岛设备制造完全实现国产化

5.4.3 我国核岛设备成套供应商缺乏

5.4.4 核岛设备国产化率较低制约核电设备收益

5.5 2015-2017年中国核电设备业区域发展状况

5.5.1 黑龙江核电装备制造业发展迅猛

5.5.2 四川省核电设备业迈上新台阶

5.5.3 湖北打造我国首个内陆核电装备制造基地

5.5.4 浙江将大力发展核电设备制造业

5.5.5 山东烟台市加速核电设备业发展

5.5.6 江苏常州着力推进核电装备制造业

5.6 核电设备业存在的问题及发展对策

5.6.1 我国核电设备制造业存在的主要问题

5.6.2 破解我国核电设备业发展瓶颈的对策建议

5.6.3 加快我国核电装备制造业发展的策略措施

第六章 2015-2017年国外核电设备制造业重点企业发展分析

6.1 西屋电气公司

6.1.1 企业发展概况

6.1.2 西屋向中国100%转让第三代核电技术

6.1.3 西屋与我国合作开发大型非能动压水堆核电站

6.1.4 西屋电气公司与我国核电企业加快合作

6.1.5 西屋电气获保加利亚核电站合同

6.2 法国阿海珐核电集团

6.2.1 企业发展概况

6.2.2 阿海珐与我国企业合作发展核电业

6.2.3 阿海珐计划与沙特展开核电合作

6.2.4 2015年阿海珐集团经营概况

6.2.5 2016年阿海珐集团经营概况

6.2.6 2017年阿海珐集团经营概况

6.3 阿尔斯通(ALSTOM)

6.3.1 企业发展概况

6.3.2 阿尔斯通保持核电常规岛市场领先地位

6.3.3 阿尔斯通核电设备助力台山核电站

6.3.4 阿尔斯通与东方电气签订1亿欧元核电设备合同

6.3.5 阿尔斯通再获中国核电设备订单

6.3.6 阿尔斯通助力岭澳核电机组提前运营

6.4 日本三菱重工(MITSUBISHI EAVY NDUSTRIES)

6.4.1 企业发展概况

6.4.2 三菱重工计划进军欧洲核电市场

6.4.3 三菱重工获得法国核电设备订单

6.4.4 核事故不影响三菱重工核电发展

第七章 2015-2017年中国核电设备制造业重点企业经营状况

7.1 上海电气集团股份有限公司

(1)企业概况

(2)主营产品

(3)运营情况

(4)公司优劣势分析

7.2 太原重工股份有限公司

(1)企业概况

(2)主营产品

(3)运营情况

(4)公司优劣势分析

7.3 江苏神通阀门股份有限公司

(1)企业概况

(2)主营产品

(3)运营情况

(4)公司优劣势分析

7.4 中核苏阀科技实业股份有限公司

(1)企业概况

(2)主营产品

(3)运营情况

(4)公司优劣势分析

7.5 烟台冰轮股份有限公司

(1)企业概况

(2)主营产品

(3)运营情况

(4)公司优劣势分析

第八章 核电设备产业投资分析及前景预测

8.1 中国核电设备产业投资分析

8.1.1 中国核电设备市场投资潜力大

8.1.2 我国核电设备市场的投资机遇

8.1.3 中国核电阀门市场隐藏投资商机

8.1.4 核电设备制造业面临的主要风险

8.2 核电设备产业前景展望

8.2.1 中国核电设备制造业发展前景广阔

8.2.2 “十三五”核电设备国产化发展处于机遇期

8.2.3 2018-2024年中国核电设备制造业市场规模预测

8.2.4 中国核电设备国产化发展目标

一起调研网新浪微博

一起调研网新浪微博

一起调研网腾讯微博

一起调研网腾讯微博